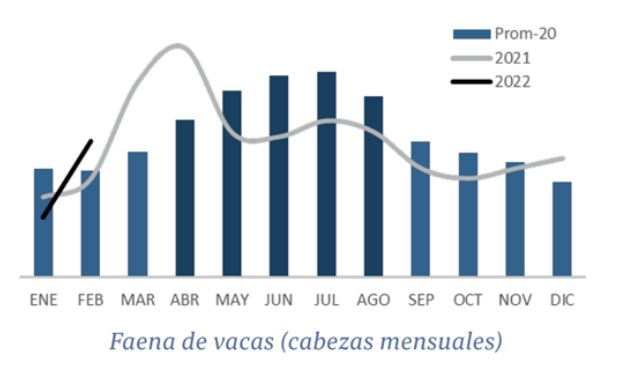

Todos los años, a partir de abril y hasta agosto se da el período de mayor salida de vacas de los campos. Estacionalmente, tras los destetes de terneros y tactos, es la época de refugo de los vientres menos productivos. Un informe de la BCR describe los factores que juegan y podrían intervenir hoy en esta parte del negocio ganadero.

El año pasado, en mayo -plena temporada de salida de vacas- el gobierno decidió cerrar completamente las exportaciones de carne vacuna, afectando de lleno esta dinámica de refugo de vacas que para el productor no solo importa a los efectos del manejo productivo del rodeo sino también su flujo de caja estacional.

En tan solo seis meses -mayo a octubre- la faena de vacas cayó en 280.000 animales respecto de lo faenado en 2020. Esto significó -medido a moneda de hoy- una pérdida para el productor de más de $15.000 millones, que terminó a su vez trasladándose en menores ingresos para el resto de la cadena.

Finalmente, a mediados de octubre el gobierno terminó habilitando la exportación de carne de vaca por un equivalente a 140.000 vacas categorías D y E con destino a China hasta el 31 de diciembre. Luego, a partir de enero de este año, terminó liberando esta exportación, sumando los toros a estas dos categorías que, al igual que la vaca, también chocaban con la misma barrera. Habida cuenta de la nefasta experiencia del año pasado y del amplio rechazo que supondría hoy la implementación de medidas semejantes, no existirían indicios como para esperar una nueva restricción comercial que altere significativamente la salida de esta categoría.

Sin embargo, existen otros factores que sí podrían generar cierta presión bajista sobre los precios en lo inmediato, aunque de efecto temporal o acotado en el tiempo.

Por el lado de la demanda, si bien esto aún no se está trasladando plenamente al precio de la hacienda, la exportación comienza a percibir una mayor presión comercial por parte de China ante el temor de una desaceleración de las ventas internas a causa de las estrictas restricciones que vuelve a aplicar para contener el Covid. El retorno a las medidas de confinamiento sanitario de la población y el endurecimiento de los controles en los puertos y vías internas de circulación, pone en alerta a los importadores que, ante posibles disrupciones del flujo comercial, comienzan a descontar ese riesgo en precio. En algunos casos ya se registran bajas de más del 10%, comparado con los picos alcanzados 15 días atrás, desde referencias para el shin & shank -uno de los cortes más demandados- en torno a los USD 8.200 la tonelada.

Aun así, el mayor impacto se espera a partir de las próximas semanas cuando también la oferta comience a presionar, ante la necesidad de sacar las vacas de los campos; algo que este año, en gran parte de las zonas más afectadas por la sequía estival, se está anticipando. En efecto, el envío de vacas a faena durante febrero fue un 14% superior a febrero del año pasado, tendencia que se espera confirmar cuando se conozcan los datos finales de marzo. No obstante, ambos factores no dejan de ser temporales, tanto por oferta como por demanda.

En el caso de China, esta presión bajista que se está ejerciendo sobre el mercado, de ningún modo compromete la rotunda firmeza que se sigue proyectando en su consumo de carne. Recordemos que, para este año -según el USDA- China necesitará abastecerse de unas 250.000 toneladas de carne adicionales desde el exterior y Argentina es uno de los mayores oferentes. En el caso de la oferta, a pesar de que para muchas zonas este año será un ciclo de fuerte desprendimiento forzado de vacas, a nivel país esta salida posiblemente se vea compensada por una mayor retención en campos con mayor disponibilidad forrajera. En definitiva, el efecto final tenderá a acoplarse a lo que conocemos como salida estacional de vacas, aunque posiblemente con un pico algo más adelantado respecto de otros años.

¿Ahora bien, cuánto representa hoy este refugo de vacas para el productor?

Los precios de la vaca de descarte, medidos en moneda constante, son hoy los más altos de la serie, considerada desde el año 2010. En promedio, por una vaca de conserva de 400 kg actualmente el productor obtiene en feria cerca de $70.000, un 40% a 45% más de lo que obtuvo en promedio en los últimos 5 años. Por lo tanto, aun considerando una baja temporal de precios, los valores para la vaca de descarte se encuentran hoy en niveles muy atractivos.

En términos de reposición, comparando lo que vale para faena una vaca de descarte contra costo de reponer una vaquillona preñada para cría, también se da una relación favorable.

Si bien en los últimos tres años, la relación de reposición se viene encareciendo producto de la revalorización de los vientres para cría, reponer hoy una vaquillona preñada le cuesta al productor el equivalente a dos vacas de descarte, cuando históricamente esta relación fluctuaba en torno a los 2,5 puntos.

Por lo tanto, en función de la receptividad de los campos y la disponibilidad de reservas para transitar los meses de invierno, por relación de precios, hoy sigue siendo un muy buen momento para apostar a la reposición de vientres.

Fuente: Todo Agro